3 бонусная программа мтс cashback.

Выпуская виртуальную карту «МТС Cashback Mobile», клиент становится участником бонусной программы «МТС Cashback» (подробно про эту программу лояльности можно почитать тут).

За покупки по виртуальной карте положен кэшбэк в 3% в повышенных категориях, которые банк меняет примерно 2 раза в год, и 1% на все остальные покупки. Сейчас повышенное вознаграждение предусмотрено в категориях:

Еще есть кэшбэк до 25% у партнеров сервиса «МТС Cashback» (но обычные кэшбэк-сервисы, вроде Letyshops или Backit, мне нравятся больше, там кэшбэк можно выводить непосредственно на банковскую карту или электронный кошелек).

Список исключений для кэшбэка не такой большой (коммуналки 4900 или налогов 9311 в нем нет):

В бонусной программе «МТС Cashback» действует довольно редкое правило арифметического округления кэшбэка. За покупку на 49 руб. с 1% кэшбэка дадут 0 руб., за покупку на 50 руб. дадут 1 рубль (50*0,01=0,5, арифметически округляется до 1 рубля).

Кэшбэк зачисляется сразу после покупки (после проведения ее по счету), по операциям у партнеров он может идти до 90 дней:

Лимит вознаграждения за покупки составляет 10 000 баллов, лимита кэшбэка за покупки у партнеров в сервисе «МТС Cashback» нет:

Вознаграждение начисляется специальными бонусными баллами, которые c помощью личного кабинета «МТС Cashback» можно направить на пополнение баланса «МТС» (как своего, так и любого другого, кроме корпоративного), на оплату услуги «Весь МТС» (туда входит мобильная связь, интернет, ТВ), на оплату услуг МГТС и «МТС Москва», обменять на скидочные сертификаты для покупок в салонах «МТС»:

Важно, что с баланса «МТС» кэшбэк нельзя никак вывести, или что-то им оплатить, он расходуется только на услуги связи, а также на домашний интернет и ТВ, если подключен тариф «Весь МТС».

Бонусные баллы нужно успеть пристроить в течение года с момента начисления, иначе они сгорят:

Как активировать режим работы с кассой

На случай если терминал точно должен работать с кассовым ПО.

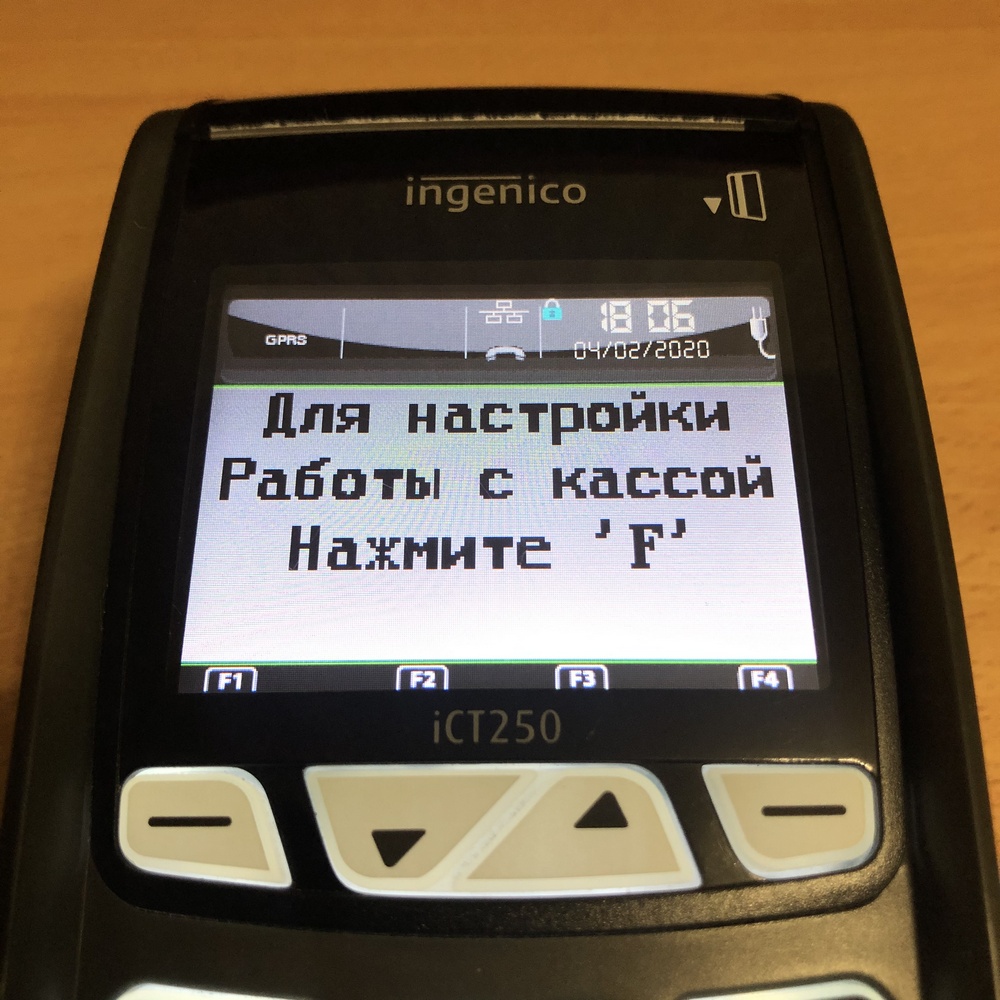

1. При включении терминала, когда появится надпись «Для настройки Работы с кассой Нажмите ‘F’», необходимо нажать клавишу «F»

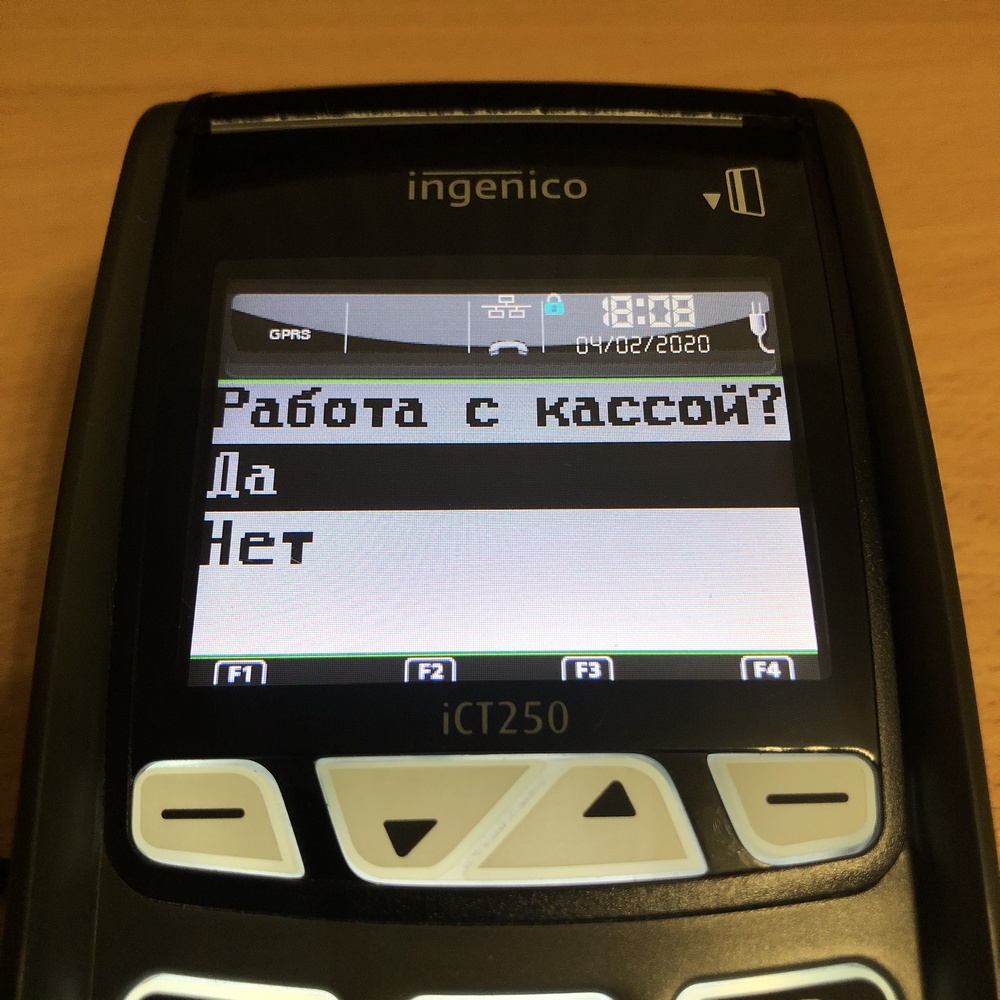

2. Появится меню «Работа с кассой?» и два варианта: «Да» и «Нет». Вариант «Да» установлен по умолчанию, поэтому сразу нажмите зеленую кнопку

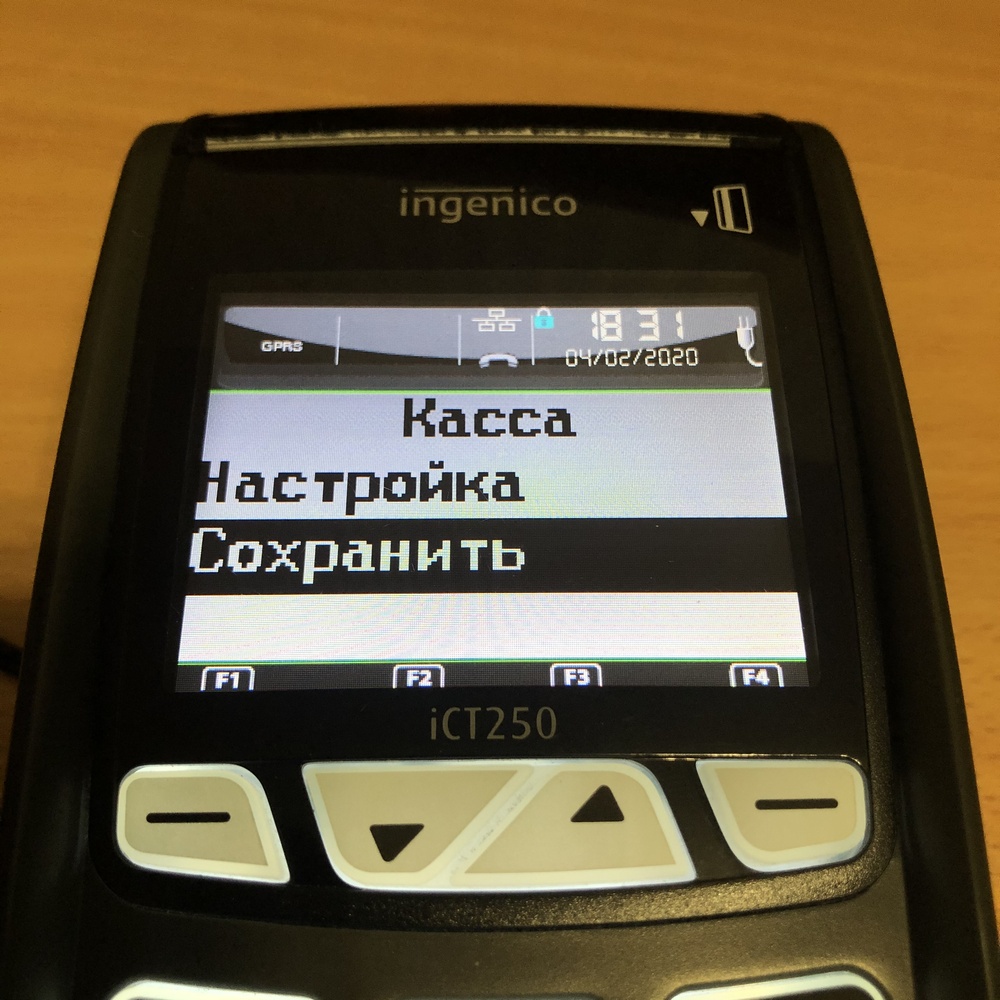

4. Появится меню «Касса?» и два варианта: «Настройка» и «Сохранить». Клавишей «▼» выберите «Сохранить» и нажмите зеленую кнопку

Если передумали и нужно выйти из меню для настройки терминала работы с кассой нажмите несколько раз красную кнопку, пока не вернетесь на главный экран.

Все манипуляции проводились на терминале Ingenico iCT250. Инструкция также подойдет для iCT220 и iPP320. На терминалах iWL220 и iWL250 функциональные клавиши «▼» и «▲» расположены и выглядят немного иначе, но сути это не меняет, — настройка производится аналогично.

На этом все. Надеюсь статья помогла вам справиться с паникой и вывести терминал Ingenico из режима работы с кассой. Если нет, то самое время обратиться в техподдержку банка или продавца, где приобретали терминал. Вероятнее всего, проблема в прошивке или, что гораздо хуже, в железе терминала.

Как вывести деньги со счета мегафон

Проще всего перевод сделать через сервис Мегафон-деньги. По окончании операции вы получите СМС с контрольным номером, который нужно будет предъявить в пункте выдачи для получения наличных.![Инженико IWL 250 беспроводной [8/29] 2.3. Терминал Ingenico iCT 220/250](https://geekville.ru/wp-content/uploads/2021/07/lightshot31.png)

Также вывести деньги со счёта «Мегафона» можно с помощью следующего СМС сообщения на номер 3116.

МТС даёт пользователям множество возможностей для перевода средств. Оператор позволяет перевести средства на Master Card или Visa при помощи USSD-команды.

- Для перевода введите *611*номер_карты*сумма# вызов.

- Вам придёт СМС с информацией о необходимости подтвердить перевод. Подтвердите его, следуя инструкции, либо отмените командой 0.

За один раз можно вывести до 15 000 рублей, а в месяц — до 40 000 рублей. Комиссия составляет 4.3%, но не менее 60 рублей. Аналогично действует перевод при помощи СМС.

- Отправьте СМС на номер 6111 с текстом «card № карты».

- Подтвердите платёж.

Средства будут переведены на карту в течение пяти суток. Комиссия и лимиты такие же, как и в первом способе.

Также перевод можно осуществить через «Личный кабинет» МТС.

- На главной странице: «Мой МТС» — «Мобильная связь».

- Введите номер и пароль. Если последнего нет, то запросите его.

- «Управление платежами» — «Перевод на банковскую карту».

- Введите номер телефона, сумму и нажмите «Далее».

- Введите номер банковской карты.

- «Получить пароль».

- Подтвердите платёж при помощи СМС.

Снять наличные со счёта МТС можно в банкомате МТС или СМП-банка. Для этого нужно проделать следующие действия:

- Отправьте СМС на номер 3232 с текстом RUB сумма.

- Через некоторое время на телефон придёт СМС с PIN-кодом.

- В течение 72 часов вам будет нужно снять наличные.

- Для снятия средств нужно ввести PIN-код, открыв в меню банкомата следующую последовательность его пунктов: «Наличные со счета телефона» — «МТС деньги».

Как добавить nfc в телефон

Не стоит огорчаться и спешить приобретать новый смартфон, если узнали, что такая функция для вас недоступна. Любая проблема решаема, для этого существует несколько способов установить внешний модуль для телефона, о которых поговорим ниже. Но они подойдут далеко не всем.

Существует несколько способов для реализации NFC в телефоне, который не рассчитан для таких функций. Рассмотрим каждый подробнее:

- Внешняя антенна.

Довольно объемное приспособление. Ее можно приобрести в любом отделении мобильной связи в своем населенном пункте. Но, такой метод подойдет далеко не всем. Если у вас смартфон со съемной задней крышкой и аккумуляторной батареей, то вам потребуется снять ее и прицепить микрочип к сим-карте, а всю остальную часть антенны закрепить на батарее и прикрыть все крышкой. Удобство заключается в том, что маленькую панель можно приклеить. Но, сейчас стали выпускать модели с цельным корпусом и встроенным аккумулятором, разъем для симок находится с боковой части мобильного устройства. Если прицепить антенну, то она будет мешаться и спрятать ее не получится. Еще одним минусом является большое потребление электрической энергии. - Sim card с поддержкой NFC.

Сейчас практически каждый оператор сотовой связи стал выпускать новые сим-карты, снабженные специальной функцией бесконтактной передачи данных. Таким образом, владелец может совершать транзакцию в магазине за счет своей симки. Если телефон не оборудован модулем NFC, то не сможете перенести данные о банковской карте на SIM. Единственный выход, воспользоваться другим смартфоном. Ярким недостатком является слабое шифрование и защита персональных данных. В отличие от навороченных приложений для бесконтактной оплаты Samsung и Apple Pay, при совершении транзакции система не запрашивает подтверждения отпечатком пальца или вводом пароля. Кроме этого, придется создавать отдельный банковский счет для симки. В ассортименте у провайдеров есть спаренные карточки с антенным блоком. - Добавить в смартфон NFC метки.

В данное время широкое распространение получили специальные метки, которые можно запрограммировать на определенную функцию. Они изготавливаются в виде небольших плоских площадок, которые можно приклеить на любую поверхность. Также, как и в прошлом случае на нее придется записать функцию при помощи смартфона, у которого встроен модуль NFC. В сетевом пространстве существует множество приложений, которые могут устанавливать на метку нужные характеристики. Помимо бесконтактной оплаты, ее можно превратить в умную кнопку. Например, при прикосновении к ней на смартфоне включится камера или выключится звук. Прописать можно любую деталь. Но есть существенный минус, на одну метку можно установить только одну функцию. Зато, они значительно упрощают жизнь.

Как подключить «мобильный билет»?

После того, как Вы подключите SIM-карту на свое устройство, на телефон придет SMS с номера 1166 с коротким описанием. Если Вы согласны со всем, то следует отправить на этот номер SMS с текстом «1». С Вашего счета за отправку сообщения ничего взиматься не будет, но, как мы говорили чуть выше, на счет «Мобильного билета» с основного счета будет переведено 100 рублей. После того, как сервис подключится, поступит SMS-уведомление.

Для того, чтобы отказаться, либо выключить сервис «Мобильный билет», достаточно отправить SMS с текстом «0» на номер 1166. Также следует отметить, что подключить или отключить данный сервис можно при помощи «МТС — сервиса», ярлык которого автоматически появится в Вашем устройстве после установки SIM-карты. Тут же Вы можете проверить свой баланс.

После совершения поездок на сумму равную или превышающую 50 рублей, в автоматическом режиме производится платеж с лицевого абонентского счета Вашего телефона на сумму, необходимую и достаточную для достижения значения остатка денежных средств, внесенных для оплаты услуг перевозчиков, суммы в размере 100 рублей.

До сентября 2021 года за совершение платежа, предназначенного для оплаты услуг перевозчиков, в рамках сервиса «Мобильный билет», комиссия* не взимается. При этом неснижаемый остаток собственных денежных средств на балансе телефона должен составлять не менее 10 рублей.

Теперь посмотрим на список мобильных телефонов, которые поддерживают технологию NFC. Конечно, он не такой большой, как хотелось бы, однако их количество постоянно пополняется: MTC 965, MTC 975, Samsung Galaxy S III, Samsung Galaxy S IV, Samsung Galaxy Note II, Samsung Galaxy Note III, Samsung Galaxy Mega 6.

3, Samsung Galaxy Premier, HTC One, HTC One X, HTC Desire 500, HTC Desire 600, Sony Xperia V, Sony Xperia M, Sony Xperia L, Sony Xperia SP, Sony Xperia Z, Sony Xperia Z1, Sony Xperia ZR, Sony Xperia Z Ultra. Отдельное внимание следует уделить тому, что летом 2021-го года, по информации полученной в МТС, в продажу будут запущены еще 20 моделей телефонов с NFC, в т.ч. и Nokia.

А что делать тем, у кого нет NFC-технологии? Ответ весьма простой — приобрести специальную антенну, которая обойдется своим покупателям всего в 10 рублей. Однако следует отметить, что не все телефоны получили возможность поддерживать данное решение. Некоторые модели просто не могут быть совместимы с данной технологией из-за своей конструкции.

Также проблемы возникнут, если задняя крышка устройства сделана из металла, либо если SIM-карта вставляется сбоку (в список исключения можно отнести яблочный смартфон iPhone). Если хотите узнать, совместимо ли Ваше устройство с NFC-антенной, то можно обратиться в салоны МТС.

Консультация сотрудника

01.04.2020 года я открыл вклад в Сбербанке “Управляй онлайн” на 6 месяцев, с неснижаемым остатком в 30000 рублей. К 25ому августа я снял всю сумму со вклада, на нем остался только не снижаемый остаток в размере 30000 рублей.

Так как я не собирался больше увеличивать сумму вклада мне захотелось забрать тот неснижаемый остаток со вклада и его полностью закрыть, так как процент по нему в оставшиеся 1 месяц и 6 дней мне был не так сильно нужен как сама сумма остатка, но при этом я знал, что для закрытия вклада раньше оговоренного срока имеет последствия, то есть мог произойти перерасчет. Условия перерасчета в случае закрытия вклада раньше оговоренного срока мне были известны в день открытия вклада, но 25го августа я уже забыл эти нюансы, и чтобы не ошибиться я обратился в отделение Сбербанка.

И так 25го августа примерно в 12.00 по адресу г. Москва, ул. Мичуринский Проспект, Олимпийская деревня, 3 я обратился к сотруднику Сбербанка, который обычно стоит у входа и помогает получить нужный талон, объяснив свою проблему он сказал, что знает условия закрытия моего вклада и готов их мне объяснить, я согласился получить консультацию.

Данный сотрудник мне передал, что при досрочном закрытии вклада перерасчет будет сделан только за тот месяц, за который я еще не получил процента по своему вкладу, то есть за август и сентябрь! А так как сентябрь еще даже не начался, а сумму вклада за август была мизерной и процент по ней был бы соответствующий, то я решил, что данный перерасчет мне не несет больших убытков и я готов закрыть свой вклад.

Также сотрудник Сбербанка сказал, что закрыть вклад можно и через приложение Сбербанк, а так как я спешил этим советом я тоже воспользовался. Далее я вышел из этого отделения и уже в машине следуя простым операциям закрыл вклад. Сумма перерасчета меня удивила, так как была выше чем я ожидал, а сумма неснижаемого остатка как и сам вклад исчезли из моего кабинета в приложении Сбербанка.

Я подумал, что сумма неснижаемого остатка должна мне вернуться на счет моей карты через некоторое время, но этого не произошло и в этот же день я вернулся в это же отделение, чтобы узнать в чем дело при чем у того же консультанта. Через пару минут данный консультант вернулся с плохими новостями для меня, сообщив что перерасчет произошел не как он мне сказал за 1 месяц и 6 дней, а за весь период то есть за 4 месяца и 25 дней и сумма этого перерасчет была изъята из суммы неснижаемого остатка.

Дальше начались мои мучения. Действие отменить нельзя, никто в этом, как оказывается, не виноват кроме, естественно, меня. Начальник отделения Сергей мне предложили написать заявление, но с указанием другой причины(некорректная операция) якобы у меня так больше шансов, что действие отменят и вклад с неснижаемым остатком вернется. По моему заявлению(№200825-0359-022900) уже через три дня поступил ответ, ответ был отрицательный. И вот итог, получив ложную информацию от сотрудника Сбербанка ответственность несу я.

Все бы ничего, если б при проведении операции в приложении Сбербанка было написано какая сумма перерасчета и за какой период она будет сделана, но нет я должен сам догадаться или спрашивать из числа их сотрудников, которые могут дать ложную информацию. Как же мне жаль, что я не потрудился найти договор вклада, чтобы самому понять, что мне грозит при закрытии вклада. Я словно старая бабушка, которую обманули черные риелторы, давшие заведомо ложную информация об условиях за тем исключением, что это была не цель консультанта, но ошибка, которая привела к такому результату.

Мтс и mastercard запустили sim-ки для бесконтактных платежей по nfc

Оператор МТС, платежная система MasterCard и МТС-Банк объявили о старте продаж первого в России платежного решения на основе технологии NFC для бесконтактной оплаты товаров и услуг с телефона по технологии MasterCardPayPass.

В комплект «NFC-платежи» входит SIM-карта с «прописанной» на ней банковской картой «МТС Деньги» и гибкая NFC-антенна. Решение позволяет абоненту МТС с помощью телефона оплачивать покупки и услуги в «одно касание», просто приложив телефон к NFC-считывателю на кассе.

На первом этапе SIM-карты с поддержкой NFC доступны в салонах МТС в Москве и Московской области, до конца года МТС планирует начать продажи и в других крупных российских городах.

Основные преимущества технологии MasterCard PayPass – это безопасность, удобство и быстрота транзакций: при платежах до 1000 рублей не требуется вводить пин-код, подписывать чек, запускать приложение на телефоне или отправлять SMS, что существенно сокращает время обслуживания клиентов в сфере розничной торговли и услуг.

Оператор сейчас создает в рознице МТС инфраструктуру по приему NFC-платежей. Стоимость комплекта «NFC-платежи» для новых клиентов составляет 190 рублей (SIM-карта с тарифным планом «Супер МТС» со стартовым балансом 130 рублей и NFC-антенна), для действующих абонентов МТС – замена SIM-карты бесплатна, стоимость NFC-антенны – 10 рублей.

В рамках развития бесконтактных платежей в России МТС и Sony Mobile Communications заключили соглашение по продвижению технологии NFC. В середине мая в рознице МТС стартуют продажи Sony Xperia sola, NFC-смартфона, который сертифицирован MasterCard для работы с платежными сервисами с использованием NFC SIM-карт, и протестирован в МТС.

Особенности

Остаётся открытым вопрос о том, можно ли записывать на телефонную «Тройку» проездные билеты типа «ТАТ» и «Единый». Навскидку, при оплате наличными по обычной процедуре особых технических препятствий быть не должно, но надо проверять.

Вернуть деньги назад с «Тройки» на баланс телефона невозможно. Полностью отказаться от использования «Тройки» в телефоне можно, пункт меню «Выключить» в приложении «Мобильный билет». А вот процедура добывания оставшихся на «Тройке» денег выглядит интригующе, цитата из официального описания:

«Для осуществления возврата денежных средств с проездного билета «Электронный кошелёк» необходимо обратиться в Пассажирское агентство ГУП «Московский метрополитен» или его филиал с письменным заявлением, в котором указывается сумма денежных средств, номер лицевого счета или банковской карты, а также реквизиты Банка.

То есть, добываете реквизиты своего банка с печатью, едете на станцию метро «Красные ворота», пишете заявление, сдаёте вместе с ним смартфон и ждёте поступления остатка денег на свой банковский счёт. Шучу, конечно, отдельная процедура наверняка есть или придумают.

Второй контентный счёт для «телефонной Тройки» не помеха, транспортная карта пополняется с основного баланса. Ограничения — не больше 10 платежей в сутки, максимальная сумма платежей — 15 000 руб. в месяц.

Абоненты с кредитной формой оплаты пользоваться «телефонной Тройкой» могут. Но при условии положительного остатка на балансе. То есть, формально можно, но неудобно: расплатился по кредиту «с запасом», перевёл «запас» на «Тройку» вручную, наслаждаешься ездой до тех пор, пока деньги на «Тройке» не закончатся.

Если всё будет работать как задумано, то дело хорошее, это для людей, а не технология ради самой технологии на радость отдельным энтузиастам. Если бы ещё каждый раз не регистрировать вручную на терминале пополнения, то было бы совсем хорошо.

Прекрасно, когда на публикацию оперативно реагируют. Во много раз прекраснее ошибиться в «плохую» сторону и потом эту ошибку с удовольствием исправить, «наоборот» бывает чаще. На этот раз всё у нас с вами складывается хорошо и главный минус сервиса отменяется. Итак:

«Бодаться» смартфонами-телефонами со страшными жёлтыми ящиками в вестибюлях метро не нужно. Вообще не нужно. Пополнение «Тройки» с баланса SIM-карты МТС будет проходить пусть не совсем в реальном времени, зато без дополнительных телодвижений абонента.

Особенности для р/c

У любого гражданина можно спросить, что такое расчетный счет, и он легко ответит на этот вопрос. Данный реквизит необходим для юр.лиц, выполняющих расчеты по безналу и для «физиков», планирующих перечислять денежные средства, либо просто хранить накопления таким образом.

На заметку! Ранее, при открытии расчетного счета компании обязаны были уведомить налоговый орган и соответствующие ведомства о данном событии и передать выписку из банка. Сегодня этого делать не нужно, поскольку все сведения передаются по электронным каналам.

Сегодня, в главном офисе СБ и в ряде других филиалах можно открыть р/счет с неснижаемым остатком. Счет можно эксплуатировать стандартным образом, но такой вариант позволяет без лишних манипуляций извлечь из остатка по счету дополнительную прибыль.

Важно! Ставка по такому счета не слишком отличается от процентного показателя в «классическом» депозите, однако стоит отметить, что СБ ставку определяет в этом случае индивидуально.

Для компаний устанавливаются определенные параметры, и условия получения прибыли. В целом, обслуживание выглядит так:

| Показатели, определяющие размер ставки | Условия для получения прибыли |

| На размер ставки по процентам могут повлиять сразу несколько факторов, а точнее: · установленная сумма НО; · род деятельности ИП или компании. | Если обратиться к стандартным условиям для юр.лиц, то сегодня действуют следующие показатели: · 500 тыс. рублей и 100 млн рублей – минимум и максимум НО; · 7-1096 суток – период поддержания суммы на р/счете. Во всех случаях, доход перечисляется в первой декаде месяца. |

Дополнительно стоит сказать, что сумма на счетах может быть размещена в валюте (20 тыс. долларов или 15 тыс. евро, но до 10 млн долларов). Для открытия счета достаточно подать официальное заявление сотруднику банка и приложить все обязательные документы.

Внимание! Альтернативным вариантом является использование функционала сервиса дистанционного обслуживания «Бизнес Онлайн». В рамках этого приложения можно подать заявку виртуально. При обращении в банк, таким образом, в дальнейшем, к установленной процентной ставке добавляется еще 1,07%.

Итогом обращения становится подписание банковского соглашения на обслуживание. В целом, процедура стандартная за исключением небольшого нюанса по обсуждению неснижаемого остатка.

Подробности по теме можно узнать из видеоролика:

Преимущества

Плюсы очевидны. Карты теряются, забываются, на них в самый неподходящий момент заканчиваются деньги и т. п. А телефон всегда с нами, вероятность забыть его дома невелика.

Несмотря на растущую сеть точек пополнения «Тройки», пополнять баланс мобильного телефона всё равно проще и удобнее, каналов пополнения намного больше. И даже если точка пополнения «Тройки» в шаговой доступности, то всё равно это лишнее действие и неизбежная потеря времени.

Если в МТС с их «транспортным сервисом» всё будет работать так, как заявлено, то это будет проще и удобнее, чем покупать и пополнять карту «Тройка». Для большинства потребителей — аргумент весомый, хоть и непривычно прикладывать телефон к считывателю турникета.

Отдельная тема — перемещение по городу с ребёнком. «Головная боль» для мамы, приходится держать и обслуживать две «Тройки», оплатить с одной за двух человек сразу невозможно. Запихнув вторую «Тройку» в телефон, упрощаешь себе существование.

Зачем этот проект нужен МТС? Вопрос интересный. Особых финансовых выгод нет, комиссия за пополнение баланса «Тройки» не взимается, замена SIM-карты бесплатна. А мороки с новым сервисом предостаточно. Только вопрос престижа и повышения лояльности клиентов?

Определённая выгода есть из гарантированного перевода всех таких абонентов в статус «активных», минимальный положительный остаток на балансе телефона — 10 руб. Иначе сервис не будет работать и в трамвай не пустят. А по статистике, в сети бывает зарегистрировано до 15% телефонов в состоянии финансовой блокировки, т. е. с нулевым балансом.

Наконец, есть и некоторая экономия, не нужно платить 50 руб. за собственно карту. Самые занудно-дотошные могут сделать себе «виртуальную Тройку», затем полностью «выездить» прежнюю обычную, затем сдать пластик в кассу метро и получить назад свои 50 руб.

Разновидности неснижаемого остатка

https://www.youtube.com/watch?v=5tcLak4iVbs

Отечественный финансовый рынок предлагает потребителю несколько вариантов по неснижаемому остатку. К ним относятся:

- твердо установленные сроки. Договор между банком и организацией заключается на строго определенное время. На этот период определяется неснижаемый лимит и процентная ставка. При этом отличительной особенностью здесь является то, что выплата процентов в полном объеме проводится единовременно в конце периода за весь срок хранения неснижаемого остатка. В тех случаях, когда лимит был нарушен, банк имеет право или вовсе не выплачивать проценты, или выплатить их по более низкой ставке, например, не более 1%. Главным плюсом в такой форме неснижаемого остатка является изначально более высокий процент;

- нестабильные сроки. Тут договор заключается на неопределенное время, в «плавающем» режиме. То есть проценты на остаток начисляются только за те дни, когда на расчетном счете был установленный в договоре денежный лимит, в те же дни, когда лимит нарушается, проценты теряются. Выплата по таким договорам производится почти всегда один раз в месяц;

- неснижаемый остаток публичный. Под этим определением подразумевается самостоятельная, гласная установка банками денежных лимитов на расчетных счетах, на которые автоматически начисляются проценты. В данном случае часто даже не приходится заключать с банками никаких дополнительных договоров, применение функции неснижаемого остатка прописано в основном документе. При этом здесь банки применяют схему «процентной пирамиды», то есть указывают конкретные суммы, в зависимости от которых начисляются те или иные проценты. Выплата по данным договорным обязательствам, как правила происходит ежемесячно.

Запомните, предприниматель или любая коммерческая компания могут выбрать ту форму неснижаемого остатка, которая им наиболее удобна в зависимости от специфики деятельности. Например, крупной торговой организации, скорее всего, подойдет вариант с публичным неснижаемым остатком, а вот производственной фирме – неснижаемый остаток с четко установленным периодом.

Режим работы с кассой

В режиме работы с кассой клавиши терминала заблокированы до момента получения данных от кассового ПО — вид операции, например «Продажа» или «Возврат товара» и сумма операции. Как только терминал получит эти данные, включится подсветка экрана с надписью «Вставьте карту» или «Приложите карту», если терминал с поддержкой бесконтактных платежей.

Далее все как обычно — покупатель вставляет/прикладывает карту, при необходимости вводит PIN-код и происходит оплата покупки. Чек распечатывается на кассе. После извлечения карты терминал снова уходит в режим ожидания данных. Для интегрированных терминалов это штатный режим работы.

Автономные терминалы в 99% случаях покупают именно для работы отдельно от кассы. Оставшиеся 1% это те, кто купили автономный терминал, но потом подумали: касса есть, терминал есть, почему бы теперь не сделать интеграцию, удобно же?

А теперь главный вопрос: как автономный терминал перешел в режим работы с кассой, если никто ничего не трогал?

Честно? Я не знаю. Но у меня есть несколько предположений.

- Обновление ПО. При очередном включении терминал начал скачивать с сервера банка обновления программного обеспечения и каким-то образом в обновлении был по умолчанию активирован РРсК. Понятно, что галочка сама собой не поставится, и невольно возникает вопрос к инженерам банка. Перепутали ID терминалов или массово обновили всем ПО без разбора, какой терминал используется. Бывает.

- Человеческий фактор №1. При включении терминала кассир случайно нажал клавишу «F», запаниковал, начал нажимать все кнопки подряд и в итоге перевел терминал в РРсК. Не надо паниковать. Дальше будет инструкция как выйти из режима работы с кассой на терминалах Ingenico.

- Человеческий фактор №2. Почти все, как в первом случае, только РРсК был выбран осознанно. Логика здесь такая: на столе стоит касса и POS-терминал, — логично же, что должен быть выбран режим работы с кассой. А какой используется терминал, — автономный или интегрированный, никто разбираться не будет.

- Программный сбой. По какой-то неизвестной нам причине произошел сбой в программном обеспечении и терминал самопроизвольно активировал РРсК. Восстание машин?

Возможны еще варианты, о которых мы пока не знаем, но возможно знаете вы — пишите в комментариях.

Список моделей телефонов, поддерживающих nfc

- Alcatel One Touch 922

- Alcatel One Touch Idol 2 mini S (6036Y)

- Alcatel One Touch Idol 2S (6050Y)

- Asus Zenfone 2

- BlackBerry Bold 9900

- BlackBerry Z10

- HTC Desire 500 Dual SIM

- HTC Desire 600 Dual SIM

- HTC Desire 820

- HTC Desire EYE

- HTC One M9

- HTC One SV

- HTC One SV LTE

- HTC One X (S720e)

- LG Optimus G (E975)

- LG G4

- LG G3

- LG G2

- Nokia Lumia 620

- Nokia Lumia 720

- Nokia Lumia 730

- Nokia Lumia 735

- Nokia Lumia 820

- Nokia Lumia 830

- Nokia Lumia 920

- Nokia Lumia 925

- Nokia Lumia 930

- Nokia Lumia 1020 LTE

- Nokia Lumia 1520

- Microsoft Lumia 640 LTE Dual

- Samsung Galaxy A3 (SM-A300F)

- Samsung Galaxy A3 2021 (SM-A310F)

- Samsung Galaxy A3 Duos

- Samsung Galaxy A5 (SM-A500F)

- Samsung Galaxy A5 2021 (SM-A510F)

- Samsung Galaxy A7 LTE Duos (SM-A700FD)

- Samsung Galaxy A7 2021 (SM-A710F)

- Samsung Galaxy Ace Style LTE (SM-G357FZ)

- Samsung Galaxy Core LTE (SM-G386F)

- Samsung Galaxy Grand Prime VE LTE (SM-G531F)

- Samsung Galaxy J1 LTE (SM-J100FN)

- Samsung Galaxy Mega 6.3 (GT-I9200)

- Samsung Galaxy Note 3 Neo LTE (SM-N7505)

- Samsung Galaxy Note 3 Neo (SM-N750)

- Samsung Galaxy Note 3 (SM-N900)

- Samsung Galaxy Note 3 LTE (SM-N9005)

- Samsung Galaxy Note 4 (SM-N910C)

- Samsung Galaxy Note 5 (N920C)

- Samsung Galaxy A5 Duos

- Samsung Galaxy Premier (GT-I9260)

- Samsung Galaxy S3 (GT-I9300)

- Samsung Galaxy S4 (GT-I9505)

- Samsung Galaxy S4 Active (GT-I9295)

- Samsung Galaxy S 4 LTE

- Samsung Galaxy S5 (SM-G900F, SM-G900H)

- Samsung Galaxy S 5 Duos

- Samsung Galaxy S6 (SM-G920F)

- Samsung Galaxy S6 Duos (SM-G920FD)

- Samsung Galaxy S6 Edge (SM-G925F)

- Samsung Galaxy S6 Edge Plus (SM-G928F)

- Sony Xperia E3 (D2203)

- Sony Xperia L (C2105)

- Sony Xperia M (C1905)

- Sony Xperia M Dual (C2005)

- Sony Xperia M2 Aqua (D2403)

- Sony Xperia M2 Dual (D2302)

- Sony Xperia M4 Aqua Dual (E2333)

- Sony Xperia M5 (E5603)

- Sony Xperia Sola (MT27i)

- Sony Xperia SP (C5303)

- Sony Xperia T2 Ultra (D5303)

- Sony Xperia T3 (D5103)

- Sony Xperia TX (LT29i)

- Sony Xperia V (LT25i)

- Sony Xperia Z (C6602, C6603)

- Sony Xperia Z Ultra (C6833)

- Sony Xperia Z LTE

- Sony Xperia Z1 (C6902, C6903)

- Sony Xperia Z1 Compact (D5503)

- Sony Xperia Z2 (D6503)

- Sony Xperia Z3 (D6603)

- Sony Xperia Z3 Compact (D5803, D5833)

- Sony Xperia Z3 Dual (D6633)

- Sony Xperia ZL (C6503)

- Sony Xperia ZR (C5503)

Храни деньги! рекомендует:

• «Ситибанк» дает эффективный кэшбэк в 3% (при общем обороте трат от 10 000 руб./мес.) по карте «Сити Селект» при оплате мобильной связи через собственный интернет-банк.

Кроме того, за первую покупку в течение 45 дней с момента одобрения карты «Ситибанк» подарит приветственные 2000 руб., при совершении за этот период покупок на сумму от 10 000 руб. дадут еще 2000 руб. Помимо этих 4000 руб., можно получить еще 20 000 селектов (это 2000-4000 руб., в зависимости от способа превращения селектов в деньги)

• Пополнить телефон «МТС» можно и с МСС 4812, правда, для этого потребуется посредник — карта «Мегафон» (этот код выдается в салонах «Мегафон»). После пополнения карты «Мегафон» в салоне ей потом нужно пополнять баланс телефона «МТС» через приложение «МТС Банка» (за МСС 4814 у карты «Мегафон» штрафных санкций не будет).

https://www.youtube.com/watch?v=dBlvAXzIxsQ

– У карт «МКБ» за МСС 4812 можно получить кэшбэк в 1% с трат не более 30 000 руб./мес.

• И наконец, мобильную связь можно пополнять с кредиток с длинным грейсом (за МСС 4812 и 4814 штрафных санкций не предусмотрено). Выгода от беспроцентного использования заемных денег банка будет эквивалентна кэшбэку в 1-1,5%.

Для этих целей хорошо подойдет кредитка «110 дней без %» от «Райффайзенбанка», которую сейчас по акции выдают с бесплатным обслуживанием без дополнительных условий. Кроме того, с нее в первые 2 месяца можно без последствий снять весь кредитный лимит, а с третьего — по 50 000 руб./мес. Страховка легко отключается в чате поддержки, платное смс-информирование не навязывают.

При желании, пополнить мобильный телефон можно и с другими МСС. Но эти способы не совсем публичные 🙂

Можно ли анонимно выводить деньги из интернета?

Мошенничество в интернете процветает, несмотря на попытки законодателей в РФ, сделать транзакции в интернете прозрачными.

Каждый опытный пользователь электронной коммерции знает, что сейчас нужно предоставлять паспортные данные, чтобы открыть счет в любой платежке и выводить с него деньги.

Как анонимно выводить электронные деньги? Интересуются данным вопросом не только мошенники, но и те, кто переживает за налогообложение.

У некоторых манимейкеров появляется возможность зарабатывать в сети большие деньги, но рано или поздно, за крупные выводы средств, налоговая пришлет уведомление.

Ещё совсем недавно можно было воспользоваться системой QIWI, чтобы выполнить быстрый перевод на карту.

В этой платежной системе не требовалось подтверждение паспортных данных, хотя лимиты были сильно ограниченными. Можете попробовать воспользоваться сервисом, используя сим карту, зарегистрированную на другого человека.

Некоторые умудряются найти и использовать чужие паспортные данные, чтобы пройти верификацию в платежных системах, однако помимо этого, требуется ещё и найти карточку «жертвы», так как вывод доступен только в том случае, если совпадают данные держателя карты и клиента платежной системы.

Сейчас для анонимных переводов нередко используется мобильная связь. Получая деньги прямо на телефон, опять же через QIWI и прочие обменники, средства выводятся на карточки. Комиссию приходится отдавать большую, но вариантов не так много, поэтому приходится идти на уступки.

Естественно, при попытке сделать анонимный вывод денег, нельзя использовать свой компьютер и подключение к интернету. Придется пользоваться общественными местами, интернет-кафе лучший вариант.

Если вы так сильно переживаете, что налоговые органы могут взяться за вас по причине того, что вы не платите подоходный налог, создайте кошельки на членов своей семьи. Открыв несколько счетов и направляя на них небольшие суммы, вы обезопаситесь от серьезных проблем и, вам не придется использовать сложные схемы.

Мы уже писали про налоги и заработок в интернете, тем, кто получает не больше средней заработной платы в своем регионе, может дышать спокойно, так как такие деньги вряд ли заинтересуют налоговую инспекцию.

Для придумывания схем по анонимному выводу средств, используйте платежную систему Payeer. Клиентам этой платежки представляется огромный перечень функций.

Если вы читаете эту статью и ищите, как анонимно выводить электронные деньги с целью мошенничества, то лучше отбрасывайте все свои идеи.

Сейчас легко находят тех, кто пытается обманывать честных пользователей интернета. Зарабатывайте по-честному, способов хватает, например, попробуйте заработать на продаже файлов или используйте заработок на размещении объявлений.

Вам также будет интересно:

— Яндекс, QIWI или Webmoney, что лучше?

— Вывод вебмани на карту Сбербанка

— Вывод Webmoney на карту VISA или MasterCard

Настройте максимальную сумму вывода

Максимальную сумму вывода настройте, чтобы подстраховать себя от мошенничества или случаев, когда на счёте парка окажется недостаточно резервных средств для оплат водителям, т. е. образуется кассовый разрыв.

Например, представим ситуацию, когда водитель решает выводить все свои заработанные деньги раз в месяц одной суммой, скажем, в 50 000₽. А если их будет несколько? Всё это довольно быстро приведёт к ситуации, когда парк останется без денег, а новые ещё не успели поступить на баланс.

Напомним, что оплаченные за поездку деньги Яндекс.такси переводит не сразу, а в течение 1-5 дней. Подробнее об этом мы рассказываем в статье про взаиморасчёты с Яндек.Такси.

Как правильно рассчитать максимальную сумму? Поможет статистика:

- У парка есть 100 машин, которые в среднем совершают 30 поездок в день, а средняя сумма одной поездки — 150₽. Общая сумма оплаченных поездок в день — 450 000₽.

- Яндекс.Такси забирает комиссию в 45 000₽, а оставшиеся 405 000₽ возвращает на счёт парка в течение 1—5 дней. Представим, что это и есть резерв парка.

- В среднем водители совершают 100 операций по выводу в день, мы также знаем что средняя сумма вывода — 3 000₽. В резерве осталось 105 000₽.

- Делим 105 000₽ на 100, получаем дополнительные 1 050₽ на один вывод.

- Выставляем максимальную сумму вывода в день 4 050₽.

Мы смоделировали максимально безопасные для парка условия, но в целом вы ничего не потеряете, зная статистику из примера выше, если выставите максимальную сумму в 10 000₽. Резервных 105 000₽ хватит с лихвой, даже если 10 из 100 водителей решат вывести такую сумму.