Почему не работает apple pay

Если удачно добавили банковскую карточку, но бесконтактная транзакция не проходит, то корень проблемы следует искать в нескольких направлениях. Для начала следует соблюдать ряд условий и ограничений:

- Главное, чтобы мобильное устройство было оснащено соответствующим модулем передатчиком NFC. В основном, его стали устанавливать в современные модели, выпущенные не ранее 2021 года.

- Банковская карточка, должна быть выпущена партнерской организацией.

- На смартфоне необходимо установить последнюю и актуальную версию программного обеспечения, не допускается наличие пиратской прошивки.

- Потребитель должен иметь зарегистрированную учетную запись в сервисе ICloud и иметь уникальный идентификатор в сети.

Рассмотрим перечень мобильных устройств, которые снабжены микрочипом NFC:

- iPhone не ниже 6 версии, включая SE модель.

- Умные часы Apple Watch первой и второй серии.

- Планшетный компьютер IPad Air или Pro, Mini 3, 4.

- Ноутбук MacBook Pro или Air.

Если мобильное устройство соответствует установленным требованиям, то транзакции должны проходить без помех. Возможны и другие неполадки, о которых поговорим ниже.

Не получается загрузить карту в IPhone / IPad / Apple Watch — возможны следующие причины:

- Устройство не поддерживает Apple Pay

- Неверно указаны параметры карты (номер, срок действия, CVC2 код)

- Карта заблокирована, недействительна или неактивна

- Нет действующего номера телефона, который был указан при обращении в Банк

- Неверно введен СМС-код

- Неустойчивое интернет-соединение

- Неустойчивый сигнал сотовой связи

- Превышено количество одновременно создаваемых токенов

- Не выполнен вход в iCloud

- Версия iOS не поддерживается

Почему банк-эмитент карты не может отменить авторизацию операции покупки/перевода, совершенную по банковской карте?

Почему банк-эмитент карты не может отменить авторизацию операции покупки/перевода, совершенную по банковской карте?

Краткий ответ — не может, и баста!

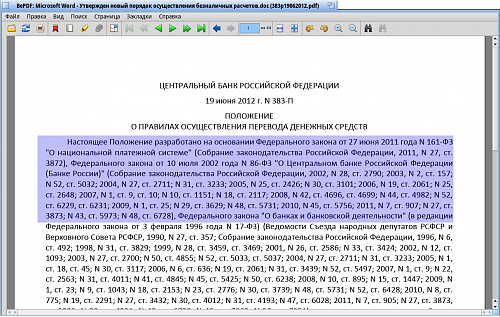

Выдержка из 383-П ЦБРФ — основные моменты — безотзывность и ЭСП (банковская карта)

«2.14. Отзыв распоряжения осуществляется до наступления безотзывности перевода денежных средств.

…….

Отзыв распоряжения, переданного с использованием электронного средства платежа, осуществляется

клиентом посредством отмены операции с использованием электронного средства платежа.»

Подробный ответ.

Очень часто на форуме портала банки точка ру и в НР (народном рейтинге) появляются темы, подобные этой http://www.nfcexpert.ru/forum/?PAGE_NAME=message&FID=61&TID=342335&MID=6314758

Банк-эмитент карты может подтвердить авторизацию операции покупки/перевода, совершенной по банковской карте, и может НЕ подтвердить ее, например, в случае недостаточности денежных средств на карте (исчерпан суточный/месячный пользовательский лимит и тп причины).

Тогда у клиента, стоящего в кассе магазина, возникают трудности в оплате покупки.

Но в рассматриваемом по ссылке выше случае авторизация прошла успешно. И тут вдруг клиент передумал платить…. и получать товар/услуги.

Вариант решения возможен только один — сразу на кассе отменить авторизацию операции. Есть такая возможность, но не все кассиры могут сие правильно проделать. В крайнем случае — вызовите старшего смены или иного руководителя.

Если момент упущен, то следует договариваться с руководством ТСП (торгово-сервисного предприятия, продавца, мерчанта) о возврате уплаченных денег назад в рамках ЗоЗПП (Закона о защите прав потребителей).

Данную операцию проводит банк-эквайрер, обслуживающий платежные карточные терминалы этого ТСП.

Возможны два варианта исполнения — неотправка клиринга по отменяемой операции и автоматическая отмена авторизации по сроку (7-30 дней), либо отправка клиринга на списание со счета (обработка операции — транзакция завершена) и отдельная возвратная операция -перевод «возвратных» денег от ТСП на карт-счет покупателя.

Во втором варианте может быть ситуация нетривиальная, когда возврат уже пришел, авторизация отвалилась/отменилась по сроку, а клиринга на списание по авторизации еще нет. Радостный клиент видит у себя в личном кабинете ИБ/МП якобы «лишние» деньги и спешно их тратит/переводит, таким образом попадая в технический овердрафт (например, если на дебетовой карте нет лимита разрешенного овердрафта).

Радоваться не стоит, ибо отдавать банку придется из своих заработанных…

Для дебетовой карты с лимитом разрешенного овердрафта придется отдать банку-эмитенту не только потраченное, но и плату за пользование овердрафтом. Например, в ТБ фиксированная плата взимается ежедневно, если долг превысит 3 000 руб.

В случае покупки с конвертацией валют морально приготовьтесь к смене курса — возвратная конвертация проходит по курсу, отличному от курса покупки. Можно быть в минусе или в плюсе, как повезет с курсом.

Вариант «принудительного» возврата денег от ТСП в случае непоставки товара/неполучения услуги/возврата некачественого товара…. путем инициации «чарджбэка» через ПС/НСПК VISA/MC/МИР не рассматриваем, тк именно к отмене авторизации он не имеет отношения вовсе.

Законодательные основы.

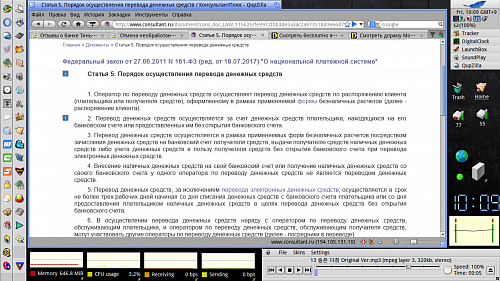

Источник — http://www.consultant.ru/document/cons_doc_LAW_115625/

ст.5

7. Если иное не обусловлено применяемой формой безналичных расчетов или федеральным законом, безотзывность перевода денежных средств, за исключением перевода электронных денежных средств, наступает с момента списания денежных средств с банковского счета плательщика или с момента предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета.

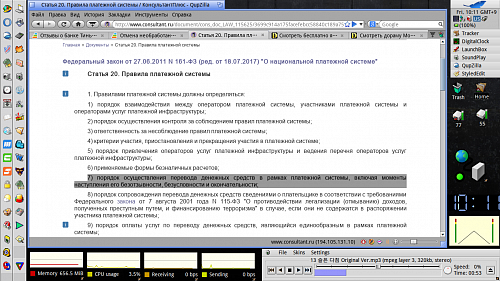

ст.20

1. Правилами платежной системы должны определяться:

6) применяемые формы безналичных расчетов;

7) порядок осуществления перевода денежных средств в рамках платежной системы, включая моменты наступления его безотзывности, безусловности и окончательности;

На примере Правил МПС Мастеркард :

Акцептант Карты – сторона, принимающая Карту для осуществления Операции, например, Торговая точка в случае приобретения Держателем Карты товаров или услуг или банкомат Эквайрера в случае снятия Держателем Карты наличных денег в банкомате.

Держатель Карты – физическое или юридическое лицо, являющееся правомочным пользователем Карты.

Операция – перевод денежных средств, возникающий на основании надлежащего акцепта Карты Акцептантом.

Как правило, Операция начинается с запроса авторизации, направляемого Акцептантом карты Эмитенту через Операционный центр. Запрос авторизации содержит информацию, которая позволяет Эмитенту или одобрить или отклонить Операцию.

Например, он может содержать данные ПИН, которые Эмитент может проверить и, таким образом, удостовериться, что лицо, осуществляющее Операцию, является правомочным Держателем Карты.

Эмитент также имеет возможность проверить достаточность средств у Держателя Карты для осуществления Операции.

Безотзывность перевода денежных средств, за исключением перевода электронных денежных средств, наступает с момента совершения Операции.

На примере Правил МПС VISA :

В случае, когда операция производится без удостоверения, безотзывность наступает с момента получения ответа на запрос Авторизации. В случае проведения операции без Авторизации и без удостоверения платежных инструкций клиентом-физическим лицом, безотзывность наступает в момент приема электронного средства платежа для выполнения платежной операции и предоставления первичного расчетного документа (чека, слипа), если применимо.

На примере Правил ПС МИР:

Эмитент проводит Авторизацию Операции, формирует ответ на Авторизационный запрос и передает его в операционный центр. В этот момент наступает безотзывность перевода денежных средств по Операции.

В случае осуществления Операции, связанной с переводом электронных денежных средств, Эмитент проводит Авторизацию Операции, уменьшает остаток электронных денежных средств Держателя Карты, являющегося плательщиком, формирует ответ на Авторизационный запрос и передает его в Операционный центр. В этот момент наступает безотзывность перевода электронных денежных средств по Операции.

Таким образом, следует признать, что безотзывность перевода/платежа для банка-эмитента в рамках ПС/НСПК VISA/MC/МИР наступает в момент успешной авторизации операции по банковской карте. Сие сделано для защиты добросовестного ТСП (продавца, мерчанта) от мошенников-покупателей.

Чем и пользуются мошенники «на доверии» в социальных сетях… просящие срочно малую толику денег от имени друга/знакомого и тп.

Писать гневные отзывы о том, что банк-эмитент помогает мошенникам, уже стало традицией в НР.

http://www.nfcexpert.ru/services/responses/bank/response/10167338/

Толку от этого писания — ноль целых, фиг десятых, ибо отмена такого перевода (подтвержденного разовым кодом из смс) на стороне банка-эмитента технически невозможна — ни сразу после авторизации, ни после списания со счета…

Терминология банка-эмитента (на примере ТБ):

Авторизация — разрешение, предоставляемое Банком для проведения операций с использованием … карты и/или ее реквизитов.

Совершение операций с использованием … карты и/или ее реквизитов может осуществляться как с Авторизацией, так и без Авторизации в случаях, предусмотренных настоящими Общими условиями и правилами ПС, при этом сумма операции в момент Авторизации может отличаться от суммы операции на момент обработки Банком Реестра операций.

(Прим. Реестр операций — файл клиринга)

Цитата с форума банки точка ру:

slowpoke пишет:

Общее правило платежных систем — транзакцию по своей инициативе может отменить только получатель денег. Реверсалом до презентмента и рефандом после презентмента. Так же транзакция может быть отменена по инициативе платежной системы как результат диспута. Однако для диспута получатель денег (мерчант) должен быть субъектом платежной системы. В случае с2с-перевода, когда получателем денег является физлицо, которое не есть субъект платежной системы — диспут невозможен. Отсюда проистекает невозможность отмены или опротестования с2с-переводов. Отменить с2с-перевод может только получатель денег путем обратного с2с-перевода.

Источник — http://www.nfcexpert.ru/forum/?PAGE_NAME=message&FID=61&TID=345047&MID=6525069#message6525069

Как настроить apple pay на apple watch

Что ж, перейдем к настройке платежного сервиса на умных часах. Для начала установите пароль на Apple Watch, если не сделали этого ранее. Чтобы это сделать зайдите в «Настройки», где увидите пункт «Код». Здесь указывается любая комбинация, состоящая из 4-х цифр. Теперь потребуется смартфон.

Шаг 1. Чтобы настроить Apple Pay на Apple Watch, произведите сопряжение умных часов с iPhone. Думаю, каждый пользователь без проблем справится с этим.

Шаг 2. Запустите приложение «Watch», которое необходимо для управления умными часами. Шаг 3. В открывшемся меню, найдите пункт «Wallet и Apple Pay».

Шаг 3. В открывшемся меню, найдите пункт «Wallet и Apple Pay». Шаг 4. Откроется меню, в котором отображены уже имеющиеся банковские карты. Чтобы ими можно было оплачивать услуги с Apple Watch, необходимо выбрать пункт «Добавить». Находится он рядом с информацией о банковской карте.

Шаг 4. Откроется меню, в котором отображены уже имеющиеся банковские карты. Чтобы ими можно было оплачивать услуги с Apple Watch, необходимо выбрать пункт «Добавить». Находится он рядом с информацией о банковской карте. Шаг 5. После этого необходимо подтвердить добавление карты на Apple Watch вводом кода безопасности карты. Делаем это в специальном поле, а затем жмем «Далее».

Шаг 5. После этого необходимо подтвердить добавление карты на Apple Watch вводом кода безопасности карты. Делаем это в специальном поле, а затем жмем «Далее». Шаг 6. Откроется пользовательское соглашение, ознакомившись с которым, жмем «Принимаю».

Шаг 6. Откроется пользовательское соглашение, ознакомившись с которым, жмем «Принимаю». Шаг 7. Теперь приложение начнет добавление карты, а также ее настройку для работы Apple Pay на часах. Этот процесс может занять некоторое время. Ждите.

Шаг 7. Теперь приложение начнет добавление карты, а также ее настройку для работы Apple Pay на часах. Этот процесс может занять некоторое время. Ждите. Шаг 8. Если данные, которые вы ввели, корректны, то система позволит подтвердить их. Как правило, для этого используется SMS. Нажмите «Далее» и дождитесь уведомления.

Шаг 8. Если данные, которые вы ввели, корректны, то система позволит подтвердить их. Как правило, для этого используется SMS. Нажмите «Далее» и дождитесь уведомления. Шаг 9. Введите пароль из SMS в специальное поле. Проверяем правильность, жмем «Далее».

Шаг 9. Введите пароль из SMS в специальное поле. Проверяем правильность, жмем «Далее». Шаг 10. В случае правильного ввода пароля из сообщения, вы получите уведомление, которое подтвердит привязку банковской карты к Apple Watch. На умные часы также поступит сообщение.

Шаг 10. В случае правильного ввода пароля из сообщения, вы получите уведомление, которое подтвердит привязку банковской карты к Apple Watch. На умные часы также поступит сообщение.

Все, Apple Pay работает на Apple Watch. Для добавления новых карт достаточно воспользоваться приложением Wallet на смартфоне, после чего повторить все шаги инструкции. Кстати, о настройке и привязке карт к iPhone читайте на нашем сайте.

Поломка (отсутствие) nfc-антенны

За соединение смартфона с терминалом и передачу данных о транзакции, в iPhone отвечает специальный NFC-модуль. Соответственно, именно от его работоспособности и зависит — сможете вы совершить покупку при помощи iPhone или нет.

Внимание! Если гарантийный срок вашего iPhone еще не истек, то не нужно самому «ковыряться» в устройстве — просто сдайте его по гарантии.

Хотя на официальных и новых устройствах такие поломки появляться редко. Чаще всего этому подвержены ранее отремонтированные или «кустарно» восстановленные iPhone — про NFC-чип (а если быть точнее, специальную «перемычку», соединяющую плату с корпусом) просто «забывают».

На проблемы с NFC косвенно может указывать 56 ошибка в iTunes при обновлении и восстановлении прошивки. Почему косвенно? Потому что есть масса примеров, когда чип бесконтактной оплаты для Apple Pay не работает, а сам iPhone прошивается без каких-либо ошибок.

Вот на что стоит обратить внимание:

- Полное отсутствие антенны.

- Винты «заземления» или антенны — называйте как хотите:) Их могли не докрутить (нужно попробовать аккуратно затянуть, но только не перекрутите — есть вероятность повреждения платы!) или забыть поставить.

- Поломка NFC — решается заменой детали. Что приятно, стоимость запасной части относительно небольшая — около 200-300 рублей.

Разумеется, если вы не сильны в сборке-разборке iPhone, то все эти манипуляции лучше доверить специалистам сервисного центра.

Неподготовленный ремонт «на дому» чреват дополнительными поломками:(

Итак, небольшой вывод:

- Если Apple Pay «то работает, то нет» — разбираемся с iOS и другими моментами (банками, картами, терминалами).

- Если бесконтактные платежи в iPhone не работают всегда, а все вышеописанные манипуляции выполнены, то проблемы с чипом NFC.

P.S. С нетерпением жду в комментариях ваши вопросы, истории, личный опыт — пишите, я буду только рад!

P.S.S. И конечно, мне будет очень приятно, если вы оцените мой труд одним простым действием — нажав на кнопки социальных сетей внизу под статьей. Большое спасибо!

Приложение кошелек huawei — деньги всегда при себе

Хотите выполнять платежи легко и безопасно, непременно установите на свой смартфон полезное приложение кошелек Huawei Pay и забудьте о наличных расчетах, бесконечных пересчетах и сдачах. Разработчики позаботились о том, чтобы максимально упростить жизнь, и осуществлять абсолютно любой платеж можно было с помощью всего одного электронного кошелька Huawei.

Совершая покупки в магазине, оплачивая счета в ресторанных заведениях, покупая авиа и ж/д билеты, просто поднесите дисплей смартфона к платежному терминалу, чтобы свершить оплату. Только представьте как же это удобно. Чтобы оплатить покупки в супермаркете, не нужно вспоминать, сколько наличных в кошельке, можно просто достать свой мобильный и расплатиться посредствам приложения кошелек Huawei Pay.

Отбрасываем все сомнения, вроде, «безопасно ли это». Все просто, быстро и доступно каждому с технологией бесконтактной оплаты NFС. Сервис работает в радиусе всего нескольких сантиметров и никто, кроме владельца устройства, не сможет воспользоваться средствами.

К сожалению не каждая модель смартфона Huawei поддерживает модуль NFС. Счастливые обладатели устройств серий Mate 20 (модели HMA-L29, LYA-L29, EVR-L29), 10 (ALP-L29, BLA-L29), 9 (MHA-L29, LON-L29); Р20 (EML-L29, CLT-L29), Р10 (VTR-L29, VKY-L29); Mate RS (NEO-L29), а также серии Honor 10, 9, View10 и 8 Pro могут смело отправляться в настройки для активации сервиса NFС и дальнейшей установки кошелька.

Способ активации NFС на смартфоне Huawei и установка кошелька:

- Заходим в «Настройки».

- Выбираем пункт «Беспроводные сети».

- Ставим галочку рядом с сервисом NFС.

Дальнейшие действия отправляют нас в «AppGallery»:

- Выбираем среди многообразия всевозможных приложений «Huawei Pay». Скачиваем и дожидаемся полной загрузки.

- Открываем программу и вносим свои дактилоскопические данные (отпечаток пальца надежная защита) или личный пароль.

- Сканируем карту банка-партнера.

- Следуя инструкциям на дисплее устройства, подписываем соглашение и подтверждаем операцию специальным кодом, присланным на телефон.

- При необходимости вносим и закрепляем до 10 различных карт.

Безопасность любых банковских операций подтверждается личным паролем или сканированием отпечатка пальца, защита транзакции осуществляется на том же уровне, что и в банке или при оплате кредитно-дебетной картой. Конфиденциальность данных гарантируется благодаря особым токенам, которые замещают номера банковской карты.

Теперь посмотрим, как подключить карту в apple pay на айфон

Регистрация в Apple Pay не составит труда, просто нужно выполнить следующие шаги:

- Запускаем Wallet. Это программа, которая безопасно хранит номера банковских карт, карточек магазинов, купонов, билетов в кино и т.д. То есть виртуальный кошелек.

- Появляется блок с Apple Pay, нажимаем пункт «Добавить платежную карту» (плюс в правом верхнем углу).

- В новом окне нажимаем Далее.

- Сканируем карту (это, конечно, быстрее — нужно просто поместить её в рамку), или вводим все данные вручную (обычно ручной ввод не требуется, так как камера сама распознает всё, кроме кода CVC)

- Когда всё будет одобрено, вводим код безопасности CVC (три цифры на обратной стороне карточки) и принимаем условия и соглашения

- На телефон приходит одноразовый код в смс, с помощью которого вы закончите привязку

На этом всё! Сама операция подключения карты к Apple Pay займет минимум времени, а в итоге вы – продвинутый пользователь удобной и безопасной системы оплаты.

Если у Вас остались еще какие-то вопросы – смотрите видео или пишите в комментариях:

Функции банка эмитента

- Выдача банковской карты – КФУ открывает счет, к которому будет привязана ваша карта. К одному счеты вы можете открыть несколько пластиковых карт, например, для членов вашей семьи.

- Авторизация карты – эта процедура осуществляется в момент проведения ваших платежей в торговых точках.

Проведя это действие, КФУ подтверждает информацию о вас и вашей платежеспособности.

- Оплата счетов – процедура, в результате которой ваши денежные средства перечисляются с вашего счета на счет продавца. В некоторых случаях это списание происходит в течение нескольких часов/дней.

Поэтому сумма операции может быть предварительно зарезервирована, чтобы вы не смогли воспользоваться этими деньгами повторно.

- Выставление счет-выписки – банк эмитент обязан предоставить вам информацию обо всех совершенных действиях с вашей картой.

В счете-выписке присутствует информация о поступлениях (например, зарплаты) и списании средств (платежи или выдача наличных).

- Обеспечение безопасности карты – установление дополнительных средств защиты (например, лимиты, проверка кодового слова и т.д.) при доступе к вашей платежной карте, в том числе к вашей личной информации.

- Обмен данными с иными кредитными организациями – эта операция требуется, когда вы, например, находитесь в другом городе и вам необходимо снять деньги с вашей карты, но в банкомате другого банка (отличного от вашего банка-эмитента, указанного на карте).

При проведении вами безналичных платежей в счет какой-либо организации банк-эмитент вашей карты выступаетгарантом сделки. Т.е., он подтверждает вашу способность оплатить покупку без передачи вами наличных денег продавцу.

Именно поэтому продавец при проведении платежа требует:

- расписаться в чеке;

- предоставить документ, удостоверяющий личность.

Так он проверяет, что платежный инструмент банка эмитента, принадлежит держателю карточки, т.е. вам.

Существует понятие «аккредитив банка эмитента» – этот термин обозначает платежное поручение перевести денежные средства со счета одного юридического лица на счет другого юридического лица, если все условия сделки соблюдены (например, осуществлена доставка товара).

В данном случае, вы выступаете в роли физического лица, а банк перечисляет средства юридическому лицу. Ваша карта выступает в качестве такого же платежного средства, как и аккредитив между юридическими лицами. Но для ее оформления не требуются какие-либо специальные документы.

Для проведения платежа в интернет-магазине, вам потребуются данные, указанные на лицевой стороне, и дополнительные сведения:

- СVC2-код (расположен на оборотной стороне);

- платежный адрес банка эмитента (адрес, который указан в договоре КФУ на обслуживание платежной карты).