Что изменится для бизнеса

Через СБП компании и предприниматели смогут быстро переводить деньги на счет в другом банке по простому идентификатору. Для граждан такой идентификатор — номер сотового телефона, для юридических лиц и ИП было предложено ввести Merchant ID — идентификатор, присваиваемый компании при регистрации в системе. Это уникальный набор символов, который идентифицирует продавца, выдавать его будет банк-эквайер.

Еще можно будет упростить возврат денег — чтобы сделать это через СБП, не понадобится заполнять платежные поручения.

ЦБ РФ уже определился с тарифом по таким операциям для банков — переводы будут стоить от 5 копеек до 3 Р в зависимости от суммы перевода. Например, за списание и зачисление, кроме возврата, больше 6000 Р банк плательщика и банк получателя заплатят по 3 Р.

Что с бухгалтерией

Здесь нет каких-то сложностей и все делается по аналогии с эквайрингом. Банк присылает деньги за вычетом комиссии, а комиссия выделяется в назначении платежа(за эквайринг). Отдельными документами выделяют сумму платежа и комиссии.

Что такое сбп

Система быстрых платежей — это сервис Банка России, с помощью которого можно совершать мгновенные переводы по номеру мобильного телефона в любой банк — участник СБП.

Сейчас этот сервис доступен только физическим лицам. По QR-кодам они могут оплачивать товары и услуги в магазинах, получать возвраты в случае отказа от покупки или перевод на брокерский счет.

Между собой компании и ИП рассчитываются по банковским реквизитам. Это не всегда быстро: при расчетах по банковским реквизитам операции требуют дополнительной проверки со стороны банков. Какое-то время уходит на перемещение денег со счета на счет.

Без «налички» и карт: как происходит оплата по qr-коду в магазине

Для приема платежей через СБП продавцу нужен QR-код, содержащий реквизиты счета магазина. Он бывает двух видов:

В чем подвох системы быстрых платежей

Сервис СБП легко внедрить в любом бизнесе. Он не требует покупки специального оборудования, как эквайринг, и больших затрат на обучение персонала. Но есть несколько сложностей, с которыми часто сталкиваются продавцы при внедрении СБП. В чем подвох системы быстрых платежей:

- Банки предоставляют услугу СБП только в паре с эквайрингом. Продавец может им не пользоваться, но договор на него должен быть заключен.

- Максимальная сумма транзакции не может превышать 1 млн руб.

- Переводы в СБП — безотзывные. В случае ошибки в реквизитах оплату уже не отменить. Придется обращаться в банк и решать проблему в индивидуальном порядке.

Еще одна сложность заключается в том, что не все онлайн-кассы и кассовые программы интегрируются с СБП. Или интегрируются, но с одним банком-эквайером. Владельцу бизнеса придется проанализировать огромное количество предложений, чтобы найти подходящий вариант. Чтобы сэкономить ваше время, мы предлагаем готовые решения, которые включают:

- современную онлайн-кассу;

- преднастроенный куайринг.

Подберем наиболее выгодный вариант для вашего бизнеса. Закажите звонок на нашем сайте и получите бесплатную консультацию!

Где брать qr-коды

Это зависит от того, какой тип КуАр был выбран:

После выбора QR-кодов можно приступать к приему безналичной оплаты через СБП. Комиссия с каждой покупки будет поступать банку.

Как подключить сбп

Перед тем как включить систему быстрых платежей, бизнесмен должен приобрести (если еще нет) онлайн-кассу, установить кассовую программу и открыть расчетный счет в банке, поддерживающем СБП.

Рассмотрим, как настроить систему быстрых платежей в торговой точке. В целом процедура состоит из трех этапов:

- 1. Бизнесмен открывает расчетный счет в банке, который умеет работать через СБП. Можно использовать уже имеющийся р/с.

- 2. Обращается в техническую поддержку производителя ККТ и разработчика программного обеспечения для консультации по настройке системы быстрых платежей на кассе. Иногда требуется получить ID терминала и пароль для активации на кассовом аппарате (зависит от модели техники).

- 3. Обращается в техподдержку банка для настройки приема быстрых платежей.

Важный момент! Для подключения СБП нужно заключить с банком договор эквайринга. В большинстве случаев нужен торговый эквайринг, но Тинькофф заключает сразу 2 договора: на торговый и интернет-эквайринг.

Как подключиться к сбп

- Заполнить заявку на подключение к системе.

- Выбрать вариант подключения для своего предприятия (с помощью сотрудника банка).

- Подписать договор об участии в Системе быстрых платежей.

Как показать qr-код покупателю

QR-код можно напечатать на пречеке или вывести на экран:

Интернет-магазины размещают на своих сайтах готовые виджеты с кодом. Покупатель сканирует его с экрана ПК.

Статический КуАр-код обычно распечатывают на небольших баннерах или наклейках и располагают на подставке рядом с кассой, чтобы клиент мог быстро его отсканировать.

Какому бизнесу удобнее работать с сбп

Куайринг не имеет никаких ограничений в сферах применения. Он подходит всем, кто принимает оплату за товары или услуги:

- розничным продавцам;

- предприятиям в сфере обслуживания и общепита;

- интернет-магазинам;

- владельцам вендинговых аппаратов.

Особенно СБП выгоден:

- Продавцам дорогих товаров: мебели, ювелирных украшений, бытовой и электронной техники, брендовой одежды и т. д. Чем выше цена одного проданного товара, тем больше экономия на комиссии по сравнению с тарифами на эквайринг.

- Малому и среднему бизнесу (МСБ) с небольшим товарооборотом. МСБ чувствителен к кассовым разрывам. СБП решает эту проблему. Деньги зачисляются на счет мгновенно. Не нужно ждать несколько дней, как в случае с банковскими картами.

- Самозанятым гражданам. Эквайринг — слишком затратная услуга для этой категории. А куайринг позволит принимать безналичную оплату с минимальными расходами и повысить лояльность со стороны клиентов.

Миф №10. оплата через сбп небезопасна

Она настолько же безопасна, как и управление своими счетами в мобильном приложении банка. Если вы доверяете своему банку и пользуетесь его приложением, то можете платить через СБП и спать спокойно. Дело в том, что сама оплата проходит в контуре банк-клиента, то есть на стороне кредитной организации, в ее мобильном приложении.

Безопасность приложений крупнейших банков сегодня находится на очень высоком уровне. К тому же, чтобы зайти в свой мобильный банк при оплате, покупателю, как и всегда, нужно ввести код или отпечаток пальца, а затем подтвердить платеж. Если покупатель совершает платеж через СБП онлайн, нет необходимости оставлять в форме на сайте данные банковской карты, а значит, нет угрозы для их компрометации в случае, если интернет-страница фишинговая.

Непонимание и страхи вокруг нового сервиса – это вполне нормальное явление, и они будут рассеиваться по мере развития самой СБП и сервиса, который предоставляют банки, – а они постоянно развиваются и меняются в лучшую сторону в ответ на требования рынка и клиентов.

Кончено, традиционные способы приема платежей – наличными и картой – в обозримом будущем никуда не денутся, но СБП точно займет свою нишу как еще один удобный, быстрый, безопасный и дешевый способ приема платежей. И поймать эту волну можно уже сейчас.

Миф №2. нельзя оплатить смартфоном при покупке через приложение

Вынесли этот пункт отдельно, так как в последние несколько месяцев стали часто слышать от клиентов вопрос: «Как отсканировать камерой смартфона QR-код, если интернет-магазин открыт на самом смартфоне?». Никак, но это и не нужно. Для этого сценария в СБП есть механизм диплинков, которые вставляются в кнопки «Оплатить».

Не миф. Единственное, чего пока нельзя делать через СБП – это платить крупными чеками. Сейчас максимальный порог платежа установлен ЦБ на уровне 600 тысяч рублей. Обсуждается возможность поднятия лимита на платеж еще выше.

Однако приятным бонусом для бизнеса, станет ограничение для банков на сумму комиссии за транзакцию. С 1 октября она не должна будет превышать 1,5 тысячи рублей. Так, за платеж 600 тысяч рублей банк спишет не положенные 2,4 тысячи рублей комиссии (при ставке 0,4%), а лишь 1,5 тысячи, что кардинально выгоднее, например, карточного эквайринга.

Миф №3. в сбп нет подходящего сценария для нашего бизнеса

СБП предлагает гибкие сценарии, которые подходят для самых разных направлений бизнеса и не уступают по возможностям карточным оплатам. Это и QR-коды для десктопа, и диплинки для сайтов, их мобильных версий и приложений. Классические магазины могут разместить QR-код для оплаты на экране кассы, на платежном терминале с возможностью оплаты по NFC, на экране любого стороннего приложения, и, конечно, на документах, посылках и пречеках.

Чтобы обеспечить эти возможности, мы разработали специальный QR-код с ограниченным временем жизни. Касса или терминал оплаты самостоятельно создает его и проверяет статус оплаты. Код умеют генерировать и мобильные терминалы, которыми можно снабдить курьеров.

Не миф. В СБП пока нет повсеместной поддержки рекуррентных платежей – оплаты по подписке. По такой модели работают сервисы такси, онлайн-кинотеатры, доставка еды, онлайн-школы и другие сервисы с абонентской платой – очень значительная часть бизнеса. Заказывая такси, клиент только выбирает, с какой карты он будет платить, а сервис сам, без дополнительного подтверждения от клиента, спишет нужную сумму по завершении поездки. Или, например, человек оформляет подписку на онлайн-кинотеатр, и сервис начинает каждый месяц списывать фиксированную абонентскую плату со счета клиента без какого-либо участия с его стороны.

Хорошая новость в том, что рекурренты появились в августе. Мы и несколько других банков уже провели платежи в пилотной группе, а значит, клиентам осталось ждать запуска сервиса совсем не долго. Следом функциональность будет постепенно масштабироваться на все банки. Сейчас в Райффайзенбанке доступна полноценная тестовая среда для партнеров в двух сценариях: просто подписка и оплата с возможной последующей подпиской.

Миф №4. сбп роняет конверсию

Многие предприниматели думают, что непривычный способ оплаты отпугнет покупателей: «не поймут, как оплатить, уйдут и больше не вернутся». Да, все новое поначалу непонятно. Но ведь нет необходимости заставлять покупателя платить через СБП: можно оставить ему выбор, реализовав параллельно оплату по коду и картой.

Кстати, по словам некоторых клиентов банка, подключивших сервис, мобильный сайт с возможностью оплаты через СБП выглядит современно, потому что процесс очень напоминает Apple Pay или Google Pay. Покупатель нажимает кнопку «Оплатить», открывается мобильный банк, и все, что ему нужно сделать – подтвердить оплату. Не нужно брать в руки пластиковую карту, вбивать ее номер и другие реквизиты.

Не миф. С оплатой на кассе в классическом магазине действительно могут возникать сложности – из-за косвенных причин, не связанных с самим сервисом. Например, покупатель со смартфоном с устаревшей версией Android может долго сканировать QR-код, или на экран кассы с кодом попадут солнечные лучи, и он начнет бликовать. Сейчас мы проверяем ряд гипотез, как ускорить и упростить действия на кассе, чтобы оплата списывалась с минимумом дополнительных действий со стороны клиента. Например, с запуском привязок счетов в СБП и рекуррентных платежей, покупатели смогут позволить магазину автоматически списывать оплату покупок, просто привязав свою карту в приложении к программе лояльности. Тогда сценарий кардинально упростится: достаточно будет предъявить код программы лояльности из мобильного приложения магазина, а деньги будут списаны автоматически.

Миф №5. «зачем нам сбп, если и так все работает?»

СБП не вытеснит традиционные способы приема платежей, однако определенно займет свою нишу благодаря удобству и низким затратам в сравнении с классическим эквайрингом. Мы видим рост заинтересованности в сервисе со стороны предпринимателей. Отчасти интерес к нему как к способу сэкономить подогрели ограничения и новые требования, с которыми вынужден справляться бизнес во время пандемии.

Миф №6. для запуска сбп нужна сложная интеграция

Подключение может вообще не требовать интеграции и занять 5 минут, если бизнес выберет базовый сценарий – распечатает статический QR-код и разместит его на кассе. В остальных случаях подключение модулей происходит по API, и если на стороне клиента из сегмента крупного или среднего бизнеса есть пара разработчиков и человек, готовый погрузиться в процесс, то интеграция до первых транзакций занимает обычно не более двух недель.

Чтобы ускорить процесс интеграции, мы сразу даем бизнесу тестовую среду, а все вопросы с определением ставки, согласованием и заключением договора решаются параллельно.

Нет разработчиков? У нас есть партнеры, готовые помочь с настройкой подключения под ключ – например, компания Paykeeper подключит форму оплаты почти на любой сайт.

Появляются и новые возможности. В отличие от классического эквайринга, в СБП покупатель не оставляет данные своей карты. Поэтому даже в сложных сценариях подключения, например, при оплате внутри мобильных приложений, нет требований сертификата безопасности PCI DSS.

Миф №7. нет сбера

Уже есть. Банк объявил о запуске с 1 июля сервиса оплаты услуг и товаров по QR-коду для своих клиентов, и в августе закончил подключение всех плательщиков к системе. Вместе с тем мы ожидаем, что клиенты банка узнают больше о возможности оплаты через СБП и начнут ими активно пользоваться.

Миф №9. нет возможности зарезервировать средства до оплаты

Многие клиенты, привыкшие к «холдам» в классическом эквайринге, ошибочно полагают, что не смогут пользоваться СБП. Холд позволяет компании заморозить определенную сумму средств на счету клиента, чтобы удостовериться, что, когда точная стоимость товара прояснится или услуга будет оказана, магазин сможет получить оплату.

К примеру, покупатель заказывает в онлайн-магазине килограмм картошки и платит за него 100 рублей. Собирая заказ на складе, сотрудник магазина упаковал только 970 грамм. Чтобы переплаченные 3 рубля вернулись покупателю моментально, а не через неделю, в классическом эквайринге используется механизм холда – заморозить 100, а по факту списать 97 рублей.

С возможностью возвращать покупателю деньги моментально, которую предлагает СБП, механизм холдирования средств просто не нужен. Компания может списать бОльшую сумму, а затем моментально вернуть клиенту разницу.

Насколько безопасна система

За безопасностью сервиса следят банки отправителя и получателя денежных средств, а также Центральный банк РФ и Национальная система платежных карт (НСПК). Все операции, проводимые через СБП, защищены по актуальным стандартам информационной безопасности.

Плюсы и минусы

Главное преимущество использования Системы быстрых платежей — снижение расходов для бизнеса. Может показаться, что разница между 3 % за эквайринг и 0,7 % за СБП несущественная, но важно видеть конкретные цифры.

К примеру, турагентство ANEX TOUR благодаря Системе быстрых платежей сэкономило более 60 000 рублей за неполный 2021 год благодаря миграции с эквайринга на СБП. Это хороший результат, а в процентах разница выглядит незначительной — 1,6 % против 0,7 %.

Еще в рамках программы по возврату комиссий компания получила за год почти 39 000 рублей компенсаций. Аналогичных примеров в сети много. Если специально поискать кейсы, можно найти 5-10 свежих примеров.

Кроме упомянутых выше плюсов, можно выделить:

0 рублей на подключение бизнеса к системе;

высокая скорость обработки платежей — большинство операций происходят практически мгновенно;

возврат денег клиентам без платежных поручений;

перевод средств другим ИП или юридическим лицам;

высокий лимит по сумме платежа — до 600 000 рублей на одну операцию;

максимальная комиссия с платежа — 1 500 рублей;

экономия на комиссиях благодаря поддержки со стороны государства.

Последний пункт особенно важен для бизнеса, потому что государственные органы регулярно поддерживают предпринимателей, использующих СБП. В рамках госпрограммы в прошлом году Промсвязьбанк установил 0 % комиссию для бизнеса.

С платежей будет взиматься комиссия, но в срок до 30 дней средства поступят обратно на счет предпринимателя или юридического лица. Программа действовала с июля 2021 года до конца года, но в декабре ее продлили до 1 июля 2022 года.

Получить компенсацию могут представители малого и среднего бизнеса (МСП), принимающие оплату через СБП. Счет предпринимателя или компании должен быть открыт в одном из 50 банков, входящих в специальный перечень.

Заявление о продлении программы возврата комиссий

Таким образом, можно принимать платежи бесплатно до июля 2022 года, но есть шанс, что программу продлят еще раз. Она стимулирует развитие МСП и повышает привлекательность платежной системы.

Минусы СБП:

для платежей больше 600 000 рублей придется разбивать сумму на несколько платежей;

СБП не поддерживает рекуррентные платежи;

могут возникнуть проблемы со сканированием QR-кодов на смартфонах с устаревшей версией операционных систем.

Плюсов гораздо больше чем минусов, поэтому предпринимателям однозначно стоит присмотреться к платежному инструменту. Особенно на фоне того, что государство регулярно продлевает программу поддержки бизнеса, работающего с СБП.

По кнопке

Данный способ позволяет оплачивать покупки в магазинах, мессенджерах, интернет-магазинах, социальных сетях с помощью смартфона. Для этого нужно:

Нажать на кнопку оплаты через СБП в форме созданного заказа.

- 1. Выбрать банк из предложенного перечня.

- 2. Подтвердить платеж.

- 3. Покупка оплачена.

Подробнее о сбп

Система быстрых платежей (СБП) позволяет переводить деньги со счета на счет по номеру телефона и оплачивать товары, работу, услуги по QR-коду (куайринг).

Операции по такой схеме находят поддержку у граждан. По данным статистики, к концу 2021 года СБП воспользовались 37 млн человек, сумма переводов составила более 4,3 трлн рублей.

За одну операцию с 1 мая 2022 г. можно перевести не более 1 млн рублей. Установлен лимит на бесплатные переводы ― 100 тыс. рублей в месяц.

СПБ для бизнеса еще и экономически выгодна ― комиссии низкие. На сегодняшний день к системе быстрых платежей подключены более 200 банков, в том числе крупные игроки финансового рынка.

В 2022 году планируется распространить обновленное приложение «СБПэй» для возможности бесконтактной оплаты на базе технологии NFC.

Преимущества и недостатки сбп

Плюсы денежных переводов через СБП:

Пример. ИП является производителем мебели. Кроме собственного производства, занимается закупкой товаров для перепродажи. Ранее приходилось уплачивать комиссию за эквайринг в размере до 100 000 рублей в месяц. Например, клиент купил диван за 66 000, предприниматель отдал банку 1 650 руб. с этой суммы.

Покупатель приобрел итальянскую кухню за 425 000 руб. — ИП заплатил 10 625 руб. Когда он перешел на СБП, сразу ощутил финансовую выгоду. Комиссия за сделку по тому же дивану составила уже 462 руб., что почти в 4 раза меньше, чем приходилось платить с эквайрингом.

Минусы:

Посмотрим правде в глаза: недостатки несущественные. Крупные банки уже подключены к системе быстрых платежей, и список таких организаций постоянно растет. Отсутствие кэшбека покрывается экономией комиссионных. А кнопочными телефонами практически никто не пользуется — смартфоны перестали быть роскошью и есть почти у каждого.

Преимущества куайринга для бизнеса

Оплата по QR-коду для бизнеса выгоднее, чем эквайринг. Но есть и минусы. Рассмотрим их в виде сравнительной таблицы:

| СБП | Эквайринг |

| Преимущества | |

| Более низкая комиссия: 0,4 % — для магазинов, торгующих товарами повседневного спроса, аптек, предприятий в сфере ЖКУ и телекоммуникационных услуг; 0,7 % — для всех остальных | Для покупателей этот способ оплаты привычнее, чем куайринг |

| Мгновенное зачисление средств на расчетный счет продавца, что позволяет сократить кассовые разрывы (временное отсутствие на счетах средств на обязательные текущие расходы) | Чтобы оплатить товар или услугу, клиенту не нужен смартфон, подключенный к интернету |

| Транзакции обрабатываются автоматически в режиме 24/7 | |

| Не нужно покупать или арендовать терминал эквайринга. QR-код для оплаты можно вывести прямо на экран онлайн-кассы | |

| Недостатки | |

| Не все банки поддерживают куайринг | Комиссия выше, чем в СБП — на уровне 1,2–2,5 % |

| Максимальная сумма перевода ограничена 1 млн руб. (на момент публикации) | |

| Для оплаты по QR коду в магазине покупателю понадобится смартфон с мобильным интернетом | Платежи поступают на счет продавца в течение 1–7 дней |

| Нужно покупать терминал эквайринга или PIN-pad | |

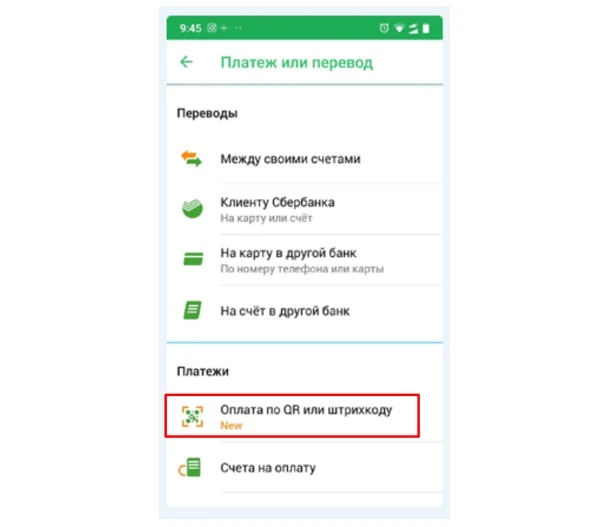

Процедура оплаты по qr-коду

Как работает система быстрых платежей в магазине:

- Продавец формирует чек на кассовом аппарате и выбирает опцию «Оплата по QR-коду».

- Кассовая программа генерирует штрихкод, выводит его на экран терминала или подключенный к кассе дисплей покупателя.

- Клиент открывает на телефоне мобильное приложение банка (или приложение СБПэй), выбирает операцию оплаты по QR-коду и наводит камеру на штрихкод.

- На экране появляется название магазина или фамилия продавца, сумма к оплате (или возможность установить ее самостоятельно).

- Покупатель подтверждает операцию нажатием кнопки «Оплатить».

- Продавец проверяет оплату, распечатывает чек и отдает покупателю.

На этом операция завершена. Деньги сразу перечисляются на счет магазина.

Сбп в цифрах

- 28 января 2022 года — начало работы системы.

- 25 млн человек — подключились к системе начиная с 2022 года.

- Свыше 200 банков — уже получили статус участников проекта.

Банк «Открытие» поддерживает развитие функционала СБП и предоставляет клиентам все необходимые сервисы, расширяя возможности использования преимуществ Системы быстрых платежей.

Тарифы и лимиты

Представим лимиты и тарифы для операций, совершенных в системе быстрых платежей, в виде таблицы.

| Лимиты | Тарифы |

| Для граждан | |

| До 100 тыс. руб. в месяц | Без комиссии |

| Свыше 100 тыс. руб. в месяц | От 0,4% от суммы перевода, но не более 1 500 руб. |

| Для бизнеса | |

| Не зависит от суммы | От 0,4 до 0,7% от размера платежа |

| Для банков | |

| От 0,05 до 3 рублей | |

Суточный лимит банков по переводам ― не менее 150 тысяч рублей.

Размер комиссии устанавливается банком, где открыт расчетный счет. Тариф зависит от вида деятельности предпринимателя или организации, категорий товаров и услуг:

Субъекты МСП и среднего бизнеса могут получить возмещение уплаченных комиссий по операциям, которые были совершены через СБП в период с 1 июля 2021 года по 1 июля 2022 г. Банк удерживает комиссию в размере 0,4 — 0,7 % с каждого платежа, а потом возвращает денежные средства на расчетный счет компании в течение полутора месяцев.